Was Bundesbern nun daraus macht, ist trotzdem ein politisches Lehrstück. Nicht über Verantwortung. Sondern über Macht.

Die 13. AHV-Rente soll jenen helfen, die im Alter zu wenig haben: Rentnerinnen und Rentnern mit kleinen Einkommen, Menschen mit Ergänzungsleistungen, Personen mit tiefen Löhnen, brüchigen Erwerbsbiografien oder zu kleinen Pensionskassen. Also genau jenen, für die ein zusätzlicher Rentenmonat nicht Luxus ist, sondern Entlastung.

Doch statt die Finanzierung konsequent dort zu suchen, wo wirklich finanzielle Leistungsfähigkeit vorhanden ist, landet Bundesbern wieder bei den bequemsten Instrumenten: Mehrwertsteuer und Lohnprozenten. Also beim Kassenbon und bei der Lohnabrechnung.

Die bürgerliche Mehrheit nutzt die Vorlage, um den Druck auf die nächste AHV-Reform hochzuhalten: längere Lebensarbeitszeit, höheres Rentenalter, strukturelle Massnahmen. Die 13. AHV-Rente soll zwar ausbezahlt werden, aber offenbar so, dass man später gleich wieder sagen kann: Seht ihr, so geht es nicht weiter.

Und die Ratslinke? Sie hätte den Konflikt offen führen können. Sie hätte sagen können: Nicht mit uns, wenn wieder jene zahlen sollen, die ohnehin kaum ausweichen können. Stattdessen rollt sie einer Lösung den roten Teppich aus, die sozial klingt, aber am Küchentisch vieler Menschen ziemlich anders aussieht.

Willkommen in Absurdistan Bundesbern.

Die parlamentarische Logik: drei Wege, alle führen nach unten

Schauen wir zuerst auf die parlamentarische Mechanik.

Der Bundesrat schlug ursprünglich vor, die 13. AHV-Rente über eine Erhöhung der Mehrwertsteuer um 0,7 Prozentpunkte zu finanzieren. Der Normalsatz sollte von 8,1 auf 8,8 Prozent steigen, der reduzierte Satz für Güter des täglichen Bedarfs von 2,6 auf 2,8 Prozent.

Quelle: Bundesrat, Botschaft zur Umsetzung und Finanzierung der 13. AHV-Rente, 16.10.2024

Damit war die erste offizielle Finanzierungsspur bereits gelegt: Kassenbon statt Leistungsfähigkeit. Ohne dass andere Finanzierungsmodelle in der Botschaft dieselbe tragende Rolle erhielten. Willkommen, liebes Parlament, hier ist Deine Zwangsjacke.

Der Nationalrat wollte die Finanzierung der 13. AHV-Rente über eine befristete Erhöhung der Mehrwertsteuer lösen. Befristet, wohlgemerkt. Also gerade so, dass Geld in die AHV fliesst, aber nicht genug, um das Problem dauerhaft zu lösen. Die Botschaft dahinter ist nicht besonders subtil: Man finanziert die 13. AHV-Rente vorerst, hält aber gleichzeitig den Druck auf die nächste AHV-Reform hoch.

Oder anders gesagt: Die Rente wird ausbezahlt, aber die politische Sollbruchstelle bleibt eingebaut.

Die Befristung sei ein politischer Schutzmechanismus. Das Verfalldatum zwinge Bundesrat und Parlament, rechtzeitig die nächste strukturelle Reform der AHV anzugehen.

Quelle: Josef Dittli, FDP/UR, Ständeratsdebatte vom 08.06.2026

Das ist bemerkenswert offen formuliert. Die Befristung ist also nicht nur eine technische Übergangslösung. Sie ist ein Druckmittel.

Der Ständerat wollte eine Mischlösung: etwas höhere Lohnbeiträge, dazu eine Erhöhung der Mehrwertsteuer. Der Nationalrat hielt dagegen an einer befristeten Mehrwertsteuer-Lösung fest. Damit landete das Geschäft in der Einigungskonferenz.

Damit stehen im Bundeshaus faktisch drei Wege im Raum.

Erstens: Die Mehrwertsteuer. Sie belastet den Konsum und trifft damit alle, die einkaufen müssen. Also alle. Nur eben nicht alle gleich.

Zweitens: Lohnprozente. Sie belasten Erwerbsarbeit. Arbeitnehmende und Arbeitgeber zahlen mehr, und am Ende wird wieder über Lohnkosten, Wettbewerbsfähigkeit und Nettolöhne gestritten.

Drittens: strukturelle Reformen. Das klingt technisch, meint aber meistens ziemlich handfeste Dinge: höheres Rentenalter, längere Lebensarbeitszeit, spätere Pensionierung, mehr Druck auf jene, die ohnehin schon jahrzehntelang gearbeitet haben oder arbeiten müssen. Also exakt jene Punkte, die am gleichen Abstimmungstag zur 13. AHV-Rente in einer anderen Vorlage wuchtig abgelehnt wurden. Ein Schelm, wer glaubt, dieses Trauerspiel sei damit schon vorbei.

Was auffällt: Alle drei Wege führen nach unten oder in die Mitte. Zum Kassenbon. Zur Lohnabrechnung. Zur Lebensarbeitszeit.

Was erstaunlich diskret am Rand steht: die Kapital- und Vermögensseite. Also jene Bereiche, in denen finanzielle Leistungsfähigkeit tatsächlich konzentriert ist.

Ja, dieser Punkt kommt wieder. Nicht weil mir nichts Neues einfällt. Sondern weil Bundesbern erstaunlich oft denselben alten Umweg nimmt.

Dort, wo finanzielle Leistungsfähigkeit tatsächlich konzentriert ist, wird politisch vorsichtig geflüstert. Dort, wo man bei Millionen Menschen automatisch kassieren kann, wird von Verantwortung gesprochen.

Das ist die parlamentarische Logik hinter dieser wundersamen Finanzierung.

Lohnprozente sind böse. Mehrwertsteuer offenbar nicht.

Besonders hübsch wird es dort, wo die bürgerliche Empörung beginnt. Sie ist nicht etwa leise. Nein, man bekommt den Eindruck, als würde man ihren heiligen Gral angreifen.

Höhere Lohnbeiträge? Um Himmels willen! Dann hätten Arbeitnehmende weniger Geld auf dem Konto. Dann würden Löhne belastet. Dann würde Erwerbsarbeit verteuert. Dann wäre die arbeitende Bevölkerung wieder einmal die Leidtragende.

Das ist nicht völlig falsch. Natürlich sind höhere Lohnprozente eine Belastung. Natürlich merkt man es, wenn auf der Lohnabrechnung mehr abgezogen wird. Natürlich ist es politisch heikel, die Erwerbsarbeit zusätzlich zu belasten.

Aber jetzt kommt der interessante Teil.

Wenn dieselben Kreise stattdessen die Mehrwertsteuer erhöhen wollen, klingt es plötzlich erstaunlich nüchtern. Dann ist es nicht mehr der grosse Angriff auf die Bevölkerung, sondern eine pragmatische Finanzierung. Eine befristete Lösung. Ein verantwortbarer Beitrag. Ein technisches Instrument. Das kann man so sehen. Muss man aber nicht.

Ein Beispiel dafür liefert ein Beitrag aus dem Umfeld der Grünliberalen. Dort heisst es sinngemäss, die Finanzierung der 13. AHV-Rente dürfe nicht über höhere Lohnbeiträge erfolgen. Eine befristete Mehrwertsteuer-Lösung dagegen wäre tragfähig gewesen und hätte Zeit geschaffen für eine nachhaltige AHV-Reform, ohne die arbeitende Bevölkerung immer stärker zu belasten.

Mit höheren Lohnbeiträgen hätten die Erwerbstätigen am Ende des Monats weniger auf dem Konto.

Quelle: Corina Gredig, GLP/ZH, Nationalratsdebatte vom 03.06.2026

Aha und Autsch. Danke für diese offenen Worte. Aber was ist ihre Lösung?

Lohnprozente nehmen also Geld vom Konto. Die Mehrwertsteuer nimmt Geld offenbar aus einem Paralleluniversum.

Denn auch die Mehrwertsteuer wird bezahlt. Nicht von einer abstrakten Masse namens «Konsum». Sondern von Menschen. An der Kasse. Beim Einkaufen. Bei Dienstleistungen. Bei Anschaffungen. Bei allem, was nicht einfach beliebig verschoben werden kann.

Der Unterschied ist nur: Auf der Lohnabrechnung sieht man den Abzug schwarz auf weiss. Die Mehrwertsteuer versteckt sich im Preis. Sie wirkt leiser. Sie kommt nicht mit einem roten Warnschild daher. Sie steht einfach am Ende des Kassenzettels und tut so, als sei sie schon immer dort gewesen.

Politisch ist das praktisch.

Wer Lohnprozente erhöht, muss erklären, warum auf dem Lohnzettel weniger bleibt. Wer die Mehrwertsteuer erhöht, kann von breiter Finanzierung sprechen. Dabei trifft auch diese breite Finanzierung nicht alle gleich. Für Menschen mit hohen Einkommen ist sie oft ein Nebengeräusch. Für Menschen mit engem Budget ist sie Alltag.

Das ist der erste Widerspruch dieser AHV-Finanzierung: Die Belastung der arbeitenden Bevölkerung wird beklagt, solange sie auf dem Lohnzettel sichtbar ist. Wandert dieselbe Belastungslogik an die Ladenkasse, wird sie plötzlich zur vernünftigen Lösung.

Oder etwas kürzer gesagt: Der Kassenbon scheint in Bundesbern sozialer zu sein als die Lohnabrechnung. Ok, in gewissen Bereichen ist auch die Lohnabrechnung nicht sozial. Aber dies wäre ein anderes Thema.

Die höhere Mehrwertsteuer hingegen bezahlten alle.

Quelle: Andri Silberschmidt, FDP/ZH, Nationalratsdebatte vom 09.06.2026

Genau. Alle bezahlen sie. Aber genau darin liegt das Problem: Nicht alle bezahlen sie aus demselben Spielraum. Nicht wahr, Herr Nationalrat Silberschmidt?

Man muss schon sehr viel politischen Willen zur Selbsttäuschung haben, um das für konsequent zu halten.

Die bequeme Lösung: Kassenbon und Lohnabrechnung

Mehrwertsteuer und Lohnprozente haben aus Sicht der Politik einen grossen Vorteil: Sie funktionieren fast automatisch.

Niemand muss bei grossen Vermögen anklopfen. Niemand muss Dividenden stärker anfassen. Niemand muss Kapitalerträge ernsthaft in die Pflicht nehmen. Niemand muss sehr hohe Einkommen, Erbschaften oder besonders profitable Unternehmen ins Zentrum der Debatte stellen.

Man erhöht einen Satz. Man passt einen Beitrag an. Und schon fliesst das Geld.

Der Kassenbon fragt nicht, ob jemand EL bezieht. Die Lohnabrechnung fragt nicht, ob jemand am Monatsende noch Spielraum hat. Beide ziehen einfach ein.

Das macht diese Instrumente so beliebt. Nicht weil sie besonders gerecht wären. Sondern weil sie politisch einfach zu verwalten sind.

Die Mehrwertsteuer ist bequem, weil sie sich im Alltag verteilt. Ein bisschen hier, ein bisschen dort. Beim Einkauf, bei Dienstleistungen, bei notwendigen Anschaffungen. Sie tut nicht weh wie ein einzelner grosser Schlag. Sie tropft. Und genau deshalb wird sie oft unterschätzt.

Lohnprozente sind ebenfalls bequem, weil sie direkt an Erwerbsarbeit hängen. Wer arbeitet, zahlt. Wer Löhne ausrichtet, zahlt mit. Das klingt solidarisch, solange man nicht genauer fragt, warum wieder vor allem Erwerbsarbeit belastet wird, während andere Finanzierungsmethoden weitgehend daneben stehen.

So entsteht eine politische Schieflage, die fast unsichtbar wirkt: Die Finanzierung wird breit genannt, weil viele zahlen. Aber breit ist nicht automatisch gerecht.

Eine Finanzierung kann sehr viele Menschen treffen und trotzdem sozial schief sein. So schief wie die überhöhte Kurve auf der ehemaligen AVUS-Rundstrecke in Berlin.

Denn wer wenig hat, zahlt über den Alltag. Wer arbeitet, zahlt über den Lohn. Wer kaum Reserven hat, kann nicht ausweichen. Wer hingegen Vermögen besitzt, Dividenden erhält oder von Kapitalerträgen lebt, wird von dieser Logik deutlich sanfter berührt.

Genau darin liegt die Bequemlichkeit dieser Lösung.

Sie holt das Geld dort, wo es technisch einfach ist. Nicht zwingend dort, wo die grösste Leistungsfähigkeit liegt.

Und dann nennt man es Verantwortung. Welche Verantwortung, bitte sehr?

Die verschonte Zone: Vermögen, Dividenden und Kapitalerträge

Natürlich ist es nicht so, dass Vermögen, Dividenden, Kapitalerträge oder gut laufende Unternehmen in der Schweiz gar nichts beitragen. Wer Einkommen versteuert, wer Vermögen versteuert, wer Unternehmensgewinne ausweist, wer Dividenden erhält, ist nicht vollständig ausserhalb des Steuersystems.

Das wäre zu einfach.

Aber darum geht es nicht.

Die entscheidende Frage lautet nicht, ob diese Bereiche irgendwo und irgendwie bereits besteuert werden. Die entscheidende Frage lautet, ob sie bei der Finanzierung der 13. AHV-Rente in einer Weise herangezogen werden, die der tatsächlichen Leistungsfähigkeit entspricht.

Und hier wird es interessant.

Denn sobald die AHV zusätzlich finanziert werden muss, schaut Bundesbern erstaunlich schnell wieder dorthin, wo das Geld technisch am einfachsten einzuziehen ist: auf den Kassenbon, auf die Lohnabrechnung, später vielleicht auf die Lebensarbeitszeit.

Solche Finanzierungswege erscheinen zwar gelegentlich in der Debatte. Aber meistens nur kurz. Dann verschwinden sie wieder im politischen Nebenzimmer, während vorne über Mehrwertsteuer, Lohnprozente und Reformdruck gestritten wird.

Entschuldigung, dass dieser Punkt wiederkommt. Aber manchmal muss man einen Nagel mehr als einmal treffen, bis er im politischen Holz sitzt.

Das ist umso bemerkenswerter, weil die Schweiz sich seit Jahren als steuerlich attraktiver Standort versteht. Tiefe Unternehmenssteuern, kantonaler Steuerwettbewerb, Standortpolitik, Schonung grosser Vermögen: All das gehört zur politischen Realität dieses Landes. Wenn es aber um die Finanzierung sozialer Leistungen geht, wird plötzlich so getan, als sei der Kassenbon der natürlichste Ort der Solidarität.

Das ist keine Naturgesetzlichkeit. Das ist eine politische Entscheidung.

Man könnte stärker nach Leistungsfähigkeit finanzieren.

Laut SDA wollte Maya Graf für eine nächste Runde zusätzliche Geldquellen in Betracht ziehen, etwa eine Finanztransaktionssteuer, eine nationale Erbschaftssteuer oder mehr Mehrwertsteuer für Luxusartikel.

Quelle: Maya Graf, Grüne/BL, Ständeratsdebatte vom 12.06.2025

Man könnte diese Geldquellen ernsthafter einbeziehen. Man könnte wenigstens offen darüber streiten, ob ein Land, das sich gerne als wohlhabend, stabil und wirtschaftlich erfolgreich beschreibt, seine AHV wirklich zuerst über Konsum und Erwerbsarbeit sichern muss. Schon wieder, ich weiss. Aber ich kann nicht anders. Ich bin neurodivergent.

Doch genau dieser Streit wird selten konsequent geführt.

Laut SDA-Bericht liess die Kommission alternative Finanzierungsmodelle prüfen. Keines davon lasse sich rechtzeitig umsetzen; alternative Finanzierungen könnten im Rahmen der geplanten nächsten AHV-Reform geprüft werden.

Quelle: Patrick Hässig, GLP/ZH, Nationalratsdebatte vom 10.09.2025

Moment, Herr Nationalrat Hässig. Keines der alternativen Finanzierungsmodelle lässt sich rechtzeitig umsetzen? Natürlich nicht, wenn diese Modelle politisch nie dieselbe Priorität erhalten wie Mehrwertsteuer und Lohnprozente.

Oder steckt hinter diesem Satz eher die alte Binsenwahrheit, dass man gewisse Lösungen lieber prüft, vertagt und versorgt, statt sie ernsthaft zur tragenden Finanzierung zu machen?

Die Alternative lag sogar ausgesprochen auf dem Tisch. Nur wird sie nicht zur tragenden Lösung gemacht.

Das ist der entscheidende Punkt. Andere Wege verschwinden nicht, weil sie undenkbar wären. Sie verschwinden, weil sie politisch auf später verschoben werden.

Stattdessen entsteht der Eindruck: Unten und in der Mitte wird automatisch kassiert. Oben wird sorgfältig abgewogen, geprüft, gewarnt und vertagt.

Und dann nennt man das ausgewogene Finanzierung.

Die FDP liefert dafür unfreiwillig eine schöne Vorlage. In einem Beitrag zur Finanzierung der 13. AHV-Rente nennt sie Mehrwertsteuer und höhere Lohnabzüge verantwortungslos, lehnt neue Belastungen ab – aber nur, solange sie nicht mit strukturellen Massnahmen verknüpft sind. Bessere Vorschläge für eine nachhaltige AHV-Finanzierung lägen auf dem Tisch. Aber welche anderen Vorschläge hat die FDP? Darüber schweigt sich die Partei aus.

Spannend ist nicht nur, was dort steht. Spannend ist, was dort nicht steht.

Denn «strukturelle Massnahmen» klingt technisch, fast harmlos. In der politischen Praxis meint es meist: länger arbeiten, höheres Rentenalter, mehr Reformdruck auf die Versicherten. Was hingegen auffällig selten mit derselben Entschlossenheit auf dem Tisch liegt, sind Vermögen, Dividenden, Kapitalerträge, Erbschaften, sehr hohe Einkommen oder besonders profitable Unternehmen. Ja, ihr wisst es langsam.

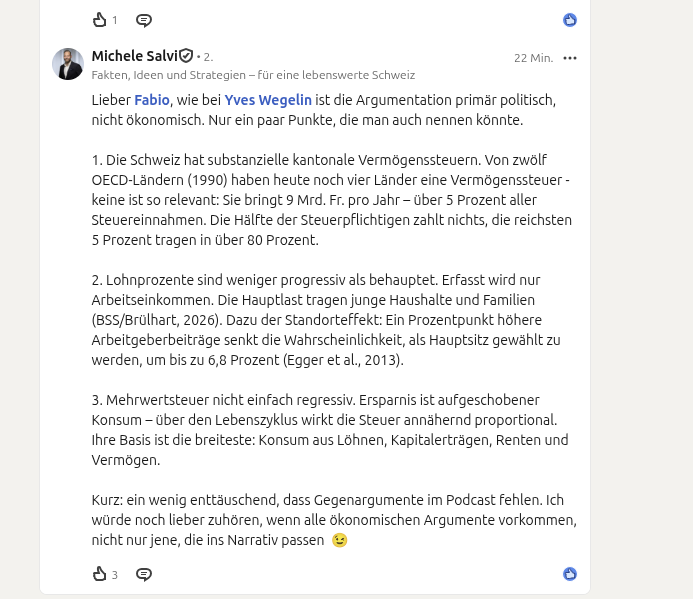

An dieser Stelle kommt ein wichtiger ökonomischer Einwand: Die Schweiz kennt Vermögenssteuern. Lohnprozente sind nicht automatisch progressiv. Und die Mehrwertsteuer trifft nicht nur Löhne, sondern auch Konsum aus Renten, Kapitalerträgen und Vermögen.

Das stimmt. Und genau deshalb wäre es zu einfach zu behaupten, Vermögen oder Kapital würden in der Schweiz gar nichts beitragen.

Aber diese Feststellung löst die politische Frage nicht.

Denn es geht nicht darum, ob Vermögen irgendwo im bestehenden Steuersystem bereits vorkommen. Es geht darum, ob die zusätzliche Finanzierung der 13. AHV-Rente wirklich nach Leistungsfähigkeit ausgestaltet wird. Eine bestehende Vermögenssteuer ersetzt nicht automatisch die Frage, ob grosse Finanzerträge bei einer zusätzlichen AHV-Finanzierung stärker herangezogen werden könnten.

Auch der Hinweis auf die Mehrwertsteuer als breite Steuerbasis ändert am Küchentisch wenig. Theoretisch mag sie über den Lebenszyklus breiter wirken. Praktisch wird sie beim Einkauf bezahlt. Und dort ist entscheidend, wie viel Spielraum jemand hat. Wer hohe Reserven besitzt, spürt eine Mehrbelastung anders als jemand, der mit IV, EL, kleinem Lohn oder kleiner Rente jeden Monat rechnen muss. Ich weiss, wovon ich schreibe. Dazu komme ich aber später.

Der ökonomische Einwand ist also ernst zu nehmen. Aber er beantwortet nicht die soziale Kernfrage dieses Artikels:

Warum greift Bundesbern wieder zuerst zu jenen Instrumenten, die technisch einfach sind – Kassenbon, Lohnabrechnung, Reformdruck –, statt den Konflikt offen dort zu führen, wo die grösste zusätzliche Leistungsfähigkeit liegt?

Sozial ausgewogen für wen?

Und damit wird es auch für die Ratslinke unangenehm.

Denn ja: SP, Grüne und Gewerkschaften haben die 13. AHV-Rente politisch möglich gemacht. Ohne sie gäbe es diesen Rentenzuschlag nicht. Das muss man nicht kleinreden. Wer im Alter mit wenig Geld lebt, weiss, dass ein zusätzlicher Rentenmonat nicht einfach ein nettes Dessert ist, sondern reale Entlastung.

Aber gerade deshalb muss die Frage erlaubt sein: Warum wird diese Entlastung nun über Instrumente finanziert, die wieder besonders jene spüren, die kaum Spielraum haben?

Mehrwertsteuer und Lohnprozente klingen in einer Kommissionssitzung vielleicht nach einem tragfähigen Kompromiss. Am Küchentisch klingen sie anders.

Die Mehrwertsteuer trifft den Alltag. Die Lohnprozente treffen die Erwerbsarbeit. Beides landet nicht zuerst bei grossen Vermögen. Beides landet dort, wo man automatisch einziehen kann: beim Einkauf und beim Lohn.

Und genau hier müsste die Linke eigentlich besonders hellhörig werden.

Wenn eine Finanzierung als sozial ausgewogen verkauft wird, muss sie sich nicht an einem Durchschnittshaushalt messen lassen, sondern an jenen, die unten und in der unteren Mitte leben. An Rentnerinnen mit kleiner AHV. An Menschen mit Ergänzungsleistungen. An Familien im Tieflohnsegment. An Working Poor. An jenen, die nicht einfach sagen können: Dann konsumiere ich halt etwas weniger Luxus.

Denn dort gibt es oft keinen Luxus.

Natürlich kann man sagen: Politik ist Kompromiss. Natürlich kann man sagen: Ohne Mischlösung droht der Absturz. Natürlich kann man sagen: Besser eine unvollkommene Finanzierung als gar keine.

Aber irgendwann wird aus Realpolitik eine schlechte Gewohnheit.

Wenn bürgerliche Mehrheiten die grossen Finanzquellen nicht ernsthaft anfassen wollen, ist das erwartbar. Von ihnen kommt diese Schonlogik nicht überraschend. Erneut eine schlechte Gewohnheit von mir, dass ich dies erneut wiederhole.

Von der Linken erwarte ich mehr.

Laut SDA hätte sich die SP eigentlich eine Finanzierung mit Lohnbeiträgen gewünscht, schloss sich aber im Sinne eines Kompromisses an.

Quelle: SDA-Bericht zur Nationalratsdebatte vom 10.09.2025

Genau hier beginnt mein Problem. Ein Kompromiss kann nötig sein. Aber wenn der Kompromiss wieder bei Kassenbon und Lohnabrechnung landet, muss die Linke erklären, warum sie diesen Konflikt nicht härter führt.

Sie hätte den Konflikt sichtbarer führen können. Sie hätte lauter sagen können: Nicht schon wieder Kassenbon und Lohnabrechnung. Nicht schon wieder unten und in der Mitte. Nicht schon wieder jene, die ohnehin jeden Franken zweimal drehen müssen.

Stattdessen steht nun eine Lösung im Raum, die man als Kompromiss verkaufen kann, die aber eine einfache Frage offenlässt:

Sozial ausgewogen für wen?

Für jene, die an der Kasse rechnen müssen? Für jene, deren Lohn schon heute kaum reicht? Für jene, deren Ergänzungsleistungen durch jede kleine Rentenanpassung wieder teilweise gekürzt wird? Oder für jene, die genügend Vermögen haben, um diese Debatte aus sicherer Distanz zu betrachten?

Das ist der Punkt, an dem die Genossinnen und Genossen nochmals über die Bücher müssten.

Soziale Politik darf nicht nur im Abstimmungskampf sozial klingen. Sie muss auch bei der Finanzierung noch sozial sein.

Wer bezahlt, wenn der Spielraum fehlt?

An diesem Punkt wird aus Finanzpolitik Alltag.

Denn Mehrwertsteuer und Lohnprozente treffen nicht einfach eine abstrakte «Bevölkerung». Sie treffen konkrete Menschen mit konkreten Budgets. Menschen, die am Monatsende nicht einfach Reserven verschieben können. Menschen, die nicht entscheiden, ob sie etwas weniger Luxus konsumieren, sondern ob sie beim Einkauf, bei Kleidung, bei Reparaturen, bei Zahnarztkosten oder bei unerwarteten Rechnungen nochmals irgendwo kürzen müssen.

Familien im Tieflohnsegment merken eine Mehrwertsteuererhöhung nicht als theoretische Grösse. Sie merken sie beim Wocheneinkauf, bei Schulsachen, bei Kinderkleidern, bei Haushaltswaren, bei allem, was im Alltag anfällt. Und sie merken Lohnprozente nicht als abstrakten Sozialbeitrag, sondern als weniger Spielraum auf dem Konto.

Working Poor arbeiten bereits. Sie leisten, was politisch ständig eingefordert wird. Sie stehen morgens auf, gehen arbeiten, zahlen Miete, Krankenkassenprämien, Strom, Essen, ÖV, Kinderbetreuung, Rechnungen. Genau das, was bürgerliche Parteien mantraartig wiederholen. Und trotzdem reicht es oft kaum. Wenn man genau diesen Menschen nun erklärt, eine Finanzierung über Kassenbon und Lohnabrechnung sei sozial ausgewogen, dann sollte man ihnen wenigstens ehrlich sagen, wo sie das Geld hernehmen sollen.

Auch Rentnerinnen und Rentner mit kleinen Einkommen haben keinen magischen Ausweichraum. Wer nur AHV hat, wer eine kleine Pensionskasse hat oder wer Ergänzungsleistungen braucht, lebt nicht in einer Welt, in der ein paar Franken hier und dort belanglos sind. Dort wird gerechnet. Dort wird geplant. Dort wird verschoben. Dort entscheidet man, was jetzt sein muss und was noch warten kann.

Und bei Menschen mit IV oder EL kommt eine zusätzliche Besonderheit dazu: Verbesserungen kommen nicht immer vollständig dort an, wo sie politisch versprochen werden. Steigt eine Rente, kann sich die Ergänzungsleistung wieder verändern. Ja, wirklich. Die IV-Rente oder die AHV-Rente wird der Ergänzungsleistung angerechnet. Eine Entlastung auf der einen Seite wird teilweise auf der anderen Seite in die Berechnung eingesogen.

Das ist kein Randproblem. Das ist der Alltag vieler Menschen, die in politischen Debatten gerne als Begründung dienen, aber bei der konkreten Finanzierung erstaunlich schnell wieder als belastbare Masse behandelt werden.

Genau deshalb ist die Frage so wichtig: Wer bezahlt, wenn der Spielraum fehlt?

Nicht wer bezahlt theoretisch. Nicht wer bezahlt im Durchschnitt. Sondern: Wer spürt es so, dass es das eigene Leben enger macht?

Denn eine Mehrwertsteuererhöhung trifft nicht alle gleich, nur weil alle einkaufen. Und Lohnprozente treffen nicht alle gleich, nur weil alle Erwerbstätigen auf dem Lohnzettel Abzüge sehen.

Wer viel hat, kann ausweichen. Wer wenig hat, muss anpassen.

Und genau dort wird eine angeblich breite Finanzierung sozial schief.

Billiger Alltag, teurere Krankheit

Und dann reden wir noch gar nicht über Gesundheit.

Wenn Menschen mit wenig finanziellem Spielraum zusätzlich belastet werden, sparen sie nicht zuerst beim Luxus. Sie sparen dort, wo es täglich spürbar ist: beim Einkaufen, bei der Ernährung, bei Bewegung, bei Erholung, bei allem, was im Alltag eigentlich stabilisieren sollte.

Natürlich entsteht Übergewicht nicht wegen einer einzelnen Mehrwertsteuererhöhung. Ansonsten gäbe es bei mir seit über fünf Jahrzehnten jährlich mindestens eine Mehrwertsteuererhöhung. So einfach ist die Welt nicht. Aber wer Haushalte mit kleinen Budgets über den Alltag zusätzlich belastet, verschärft genau jene Bedingungen, unter denen gesunde Lebensführung schwieriger wird.

Frisches Gemüse, ausgewogene Mahlzeiten, gute Produkte, regelmässige Bewegung, genügend Ruhe: Das klingt in gesundheitspolitischen Sonntagsreden immer schön. An der Ladenkasse sieht es anders aus.

Wenn der Spielraum enger wird, wächst der Druck, zu dem zu greifen, was billig, schnell und sättigend ist. Fertigmenüs, stark verarbeitete Produkte, viel Salz, viel Fett, viel Zucker. Nicht weil Menschen zu dumm wären, gesund einzukaufen. Sondern weil ein knapper Geldbeutel mitentscheidet, was auf dem Teller landet.

Und dann geschieht das, was Bundesbern später wieder sehr überrascht feststellen wird: Schlechtere Lebensbedingungen begünstigen gesundheitliche Probleme. Mehr Übergewicht. Mehr Diabetesrisiken. Mehr Herz-Kreislauf-Belastung. Mehr psychischer Druck. Mehr Folgekosten.

Einige Jahre später steigen die Gesundheitskosten weiter, die Krankenkassenprämien ziehen nach, und dieselbe Politik entdeckt plötzlich den Rotstift bei den Leistungen. Dann heisst es wieder, das Gesundheitswesen sei zu teuer. Dann wird wieder über Eigenverantwortung gesprochen. Dann werden wieder Menschen ermahnt, sie sollten gesünder leben. Dies nennt man dann eine gesunde Gesundheitspolitik.

Aber vorher hat man ihnen den gesunden Alltag teurer gemacht.

Das ist die eigentliche Absurdität: Man spart unten beim Essen, bei Stabilität und bei Prävention – und bezahlt später oben im Gesundheitssystem.

Zwischendurch nennt man es Finanzierungsdisziplin.

Das Dessert-Framing: Wenn Medien die Rechnung schon vorsortieren

Und dann kommen die Medien.

Watson schrieb sinngemäss, die 13. AHV-Rente sei ein Dessert, das nun eben bezahlt werden müsse. Das klingt hübsch. Fast harmlos. Man hat etwas bestellt, also muss man zahlen. So funktioniert eine Beizenrechnung. So funktioniert ein Dessertbuffet. So funktioniert offenbar auch Sozialpolitik, wenn man sie lange genug in eine Küchenmetapher presst.

Natürlich stimmt der erste Teil: Die 13. AHV-Rente muss bezahlt werden.

Aber genau hier beginnt das Problem mit solchen Bildern. Sie stellen die falsche Frage in den Vordergrund.

Nicht: Muss die 13. AHV-Rente finanziert werden?

Ja. Selbstverständlich.

Sondern: Wer bezahlt sie? Über welche Instrumente? Und warum werden bestimmte Finanzierungswege immer wieder als vernünftig dargestellt, während andere politisch kaum ernsthaft durchgezogen werden?

Das Dessert-Bild tut so, als sitze die ganze Bevölkerung gemeinsam am selben Tisch. Alle haben bestellt, alle sollen nun zahlen. Nur stimmt das nicht. In diesem Land sitzen nicht alle am selben Tisch. Einige sitzen am Küchentisch und rechnen. Einige sitzen im Verwaltungsrat. Einige leben von Lohn. Einige von Rente. Einige von Ergänzungsleistungen. Einige von Dividenden. Einige haben kein Polster. Andere haben einen ganzen Weinkeller voller Reserven.

Wenn Medien nun schreiben, das widerspenstige Stimmvolk müsse begreifen, dass das bestellte Dessert bezahlt werden müsse, dann klingt das nach staatsbürgerlicher Erziehung. Als müsse man der Bevölkerung erklären, dass Politik Geld kostet.

Aber die Bevölkerung ist nicht zu dumm zum Rechnen. Viele Menschen wissen sehr genau, dass eine zusätzliche AHV-Rente finanziert werden muss. Sie fragen nur etwas anderes: Warum landet die Rechnung wieder bei Mehrwertsteuer, Lohnprozenten und später vielleicht bei der Lebensarbeitszeit?

Warum wird so selbstverständlich über den Kassenbon gesprochen?

Warum wird so selbstverständlich über Lohnabzüge gesprochen?

Warum wird so selbstverständlich über Rentenalter und Lebensarbeitszeit gesprochen?

Und warum werden Vermögen, Dividenden, Kapitalerträge, sehr hohe Einkommen, Erbschaften und besonders profitable Unternehmen medial und politisch so schnell zu Randnotizen? Das war nun die letzte Betonung dieser Steuern. Versprochen!

Genau hier wird Medienkritik nötig. Nicht weil Medien über Kosten schreiben. Das müssen sie. Nicht weil sie darauf hinweisen, dass eine Finanzierung nötig ist. Das ist richtig. Sondern weil viele Texte die Debatte bereits vorsortieren: Mehrwertsteuer, Lohnprozente, Rentenalter. Das sind dann die realistischen Varianten. Alles andere wirkt schnell wie Wunschdenken, linke Träumerei oder politisch nicht mehrheitsfähig.

Aber Mehrheitsfähigkeit ist nicht dasselbe wie Gerechtigkeit.

Wenn bürgerliche Mehrheiten bestimmte Finanzierungswege blockieren, heisst das nicht, dass diese Wege sachlich falsch sind. Es heisst zuerst einmal nur, dass sie politisch nicht gewollt sind.

Und wenn Medien diese politische Verengung übernehmen, ohne sie konsequent offenzulegen, dann wird aus Berichterstattung schnell ein Resonanzraum der bestehenden Machtverhältnisse.

Das Dessert muss bezahlt werden. Einverstanden.

Aber wer bringt eigentlich die Rechnung? Wer hat entschieden, welche Tische überhaupt bedient werden? Und warum schaut der Kellner wieder zuerst zu jenen, die schon beim Hauptgang den Preis vergleichen mussten?

Vielleicht ist genau das die eigentliche Geschichte.

Nicht, dass die 13. AHV-Rente Geld kostet.

Sondern dass Bundesbern und ein Teil der medialen Begleitmusik so tun, als sei es vernünftig, wieder dort zu kassieren, wo es am einfachsten ist.

Der Realitätstest: Mein Budget

Bis hierhin war vieles parlamentarische Mechanik. Mehrwertsteuer. Lohnprozente. Einigungskonferenz. Kompromiss. Sozial ausgewogen. Tragfähig. Verantwortbar.

Jetzt gehen wir an den Küchentisch.

Nicht theoretisch. Nicht mit einem Durchschnittshaushalt. Nicht mit einer Modellrechnung aus einer Verwaltungsunterlage.

Sondern mit meinem eigenen Budget.

Meine IV-Rente beträgt 2’016 Franken. Dazu kommen 503 Franken Ergänzungsleistungen.

Das ergibt zusammen 2’519 Franken pro Monat.

Das ist die Einnahmenseite. Nur die Einnahmenseite. Noch ohne jegliche Abzüge für Miete, Strom, Versicherungen, Telefon, Essen, Haushalt, Hund, Mobilität, Rückstellungen, Kleider, Reparaturen oder all die kleinen Dinge, die im Alltag eben trotzdem kommen.

Und jetzt soll mir bitte jemand erklären, warum eine Finanzierung über Mehrwertsteuer und Lohnprozente sozial ausgewogen sein soll.

Bei einem solchen Budget ist eine Mehrwertsteuererhöhung keine abstrakte Fiskaltechnik. Sie landet im Alltag. Sie landet beim Einkauf. Sie landet bei notwendigen Ausgaben. Sie landet dort, wo man ohnehin schon rechnen muss.

Natürlich kann man sagen: Der reduzierte Satz für Nahrungsmittel werde nicht erhöht. Schön. Nur besteht ein Leben nicht nur aus einem reduzierten Mehrwertsteuersatz. Es gibt Haushaltswaren. Hygieneartikel. Kleider. Dienstleistungen. Reparaturen. Ersatzanschaffungen. Dinge, die man nicht beliebig vermeiden kann.

Und selbst wenn die Mehrbelastung auf dem Papier klein aussieht, ist sie bei Menschen mit engem Budget nicht einfach klein. Sie trifft nicht den Luxus. Sie trifft den Spielraum.

Das ist der Punkt, an dem das Wort «sozial ausgewogen» am Küchentisch geprüft werden muss.

Nicht im Bundeshaus. Nicht in einer Medienmitteilung. Nicht in einer Kommissionsformel.

Hier.

Bei 2’519 Franken Einnahmen im Monat.

Wenn eine Finanzierung dort spürbar wird, während grosse Vermögens- und Finanzquellen weitgehend bequem daneben stehen, dann ist sie nicht sozial ausgewogen.

Dann ist sie nur politisch bequem.

Der goldene Lokus

Und damit sind wir am Ende wieder bei der einfachen Frage: Wo spart Bundesbern? Und wo nicht?

Wenn es um die AHV geht, heisst es plötzlich Verantwortung. Dann wird gerechnet. Dann wird gemahnt. Dann wird erklärt, dass dieses Dessert bezahlt werden müsse. Dann geht der Blick zur Mehrwertsteuer, zu den Lohnprozenten, zur Lebensarbeitszeit, zum Rentenalter, zur nächsten Reform.

Wenn es um Menschen mit wenig Spielraum geht, ist Bundesbern erstaunlich kreativ im Zumuten.

Ein bisschen mehr auf dem Kassenbon. Ein bisschen weniger auf dem Lohn. Ein bisschen länger arbeiten. Ein bisschen mehr Eigenverantwortung. Ein bisschen weniger Anspruchsdenken. Ein bisschen mehr Verständnis für die Sachzwänge.

Aber sobald der Blick nach oben geht, wird die Sprache weicher.

Dann heisst es Standortpolitik. Wettbewerbsfähigkeit. Investitionsklima. Steuerattraktivität. Belastungsgrenze. Abwanderungsrisiko. Planungssicherheit.

Unten wird kassiert. Oben wird erklärt.

Und wenn später die Gesundheitskosten steigen, die Krankenkassenprämien drücken, die Sozialausgaben wachsen oder Menschen mit kleinen Einkommen wieder irgendwo nicht mehr durchkommen, dann wird dieselbe Politik erneut den Rotstift hervorholen. Dann wird wieder von Sparpaketen gesprochen. Von Effizienz. Von Prioritäten. Von Ausgabendisziplin.

Nur fährt dieser politische Rasenmäher bemerkenswert selten dort, wo der Wohlstand besonders gepflegt wächst.

Er findet zuverlässig die unteren Etagen. Er findet Sozialleistungen. Er findet Prämienverbilligungen. Er findet IV, EL, Working Poor, kleine Renten, tiefe Löhne, Familien ohne Reserven. Dort wird gemäht, gekürzt, geprüft, kontrolliert und gemahnt.

Aber oben?

Oben glänzt der goldene Lokus der gut Situierten.

Dort wird nicht gemäht. Dort wird abgewogen. Dort wird gewarnt. Dort wird verschoben. Dort wird erklärt, warum man leider gerade jetzt auf keinen Fall an jene Bereiche herangehen könne, in denen Reserven wirklich vorhanden sind. Der rote Teppich wird zum goldenen Lokus gerollt.

Und genau darin liegt die ganze Absurdität dieser AHV-Finanzierung.

Die 13. AHV-Rente soll jenen helfen, die wenig haben. Finanziert werden soll sie aber wieder über Instrumente, die unten und in der Mitte spürbar sind. Mehrwertsteuer. Lohnprozente. Später vielleicht längere Lebensarbeitszeit.

Das nennt man dann realistisch.

Ich nenne es politisch bequem.

Denn Solidarität misst sich nicht daran, ob möglichst viele irgendwie zahlen. Solidarität misst sich daran, ob jene mehr beitragen, die mehr tragen können.

Nicht nach Kassenbon.

Nicht nach Lohnabrechnung allein.

Nach Leistungsfähigkeit.

Unten wird gespart. Oben wird geschont. Und irgendwo dazwischen steht der goldene Lokus der gut Situierten und glänzt unbehelligt weiter.

Willkommen in Bundesbern.

Willkommen in Absurdistan der Gefälligkeiten.